烯烃行业: 中长期国内具有较大发展空间,煤制烯烃受政策支持目前低碳烯烃的制取主要有三种工艺路线: 一是石脑油制烯烃,二是煤制烯烃,三是丙烷脱氢制烯烃(PDH) 。其中以石脑油为原料生产乙烯、丙烯,一直是烯烃制取的主要路线。近年来,随着以煤为原料生产聚烯烃实现工业化生产,煤制烯烃项目陆续投产,煤炭资源丰富的西部地区成为聚烯烃扩能的主要地区。而烯烃行业的竞争格局主要体现在三个层次: 第一个层次是不同烯烃工艺路线间的竞争,即煤制烯烃产品与非煤制烯烃产品间的竞争, 第二个层次是煤制烯烃项目之间的竞争, 第三个层次是进口烯烃和国产烯烃间的竞争。

三种典型烯烃制取工艺路线示意图

1、烯烃行业国内需求空间巨大

通常烯烃一般指乙烯和丙烯等低碳烯烃,其生产过程中也会副产少量的碳四、碳五等高碳烯烃。乙烯和丙烯作为石化产业链中最核心的材料,其下游衍生产品众多,也可以说目前市场上常见的绝大部分有机化工品都都是从烯烃向下发展而来。正是因为烯烃在石化产业链中地位重要,并且随着下游产业的迅速发展,国内需求缺口越来越大,国家政策十三五期间鼓励企业向上游烯烃生产环节扩大产能,解决国内的需求短缺问题。

乙烯产业链主要产品

丙烯产业链主要产品

2018 年国内乙烯产能达 2532.5 万吨/年,产量 1841 万吨(同比 1.00%)、表观消费量达 2099 万吨(同比 3.03%)。由于近年甲醇市场价格较高,导致大量外购甲醇的 MTO/MTP 装置经济效益下降,开工率长期处于低位,使得国内乙烯生产量不足,仍需依靠进口低价的乙烯。2018 年进口量达 258 万吨左右,进口依存度持续上升至 12.3%,需求缺口进一步扩大。

国内丙烯产能 2018 年达到 3560 万吨/年,产量 3035 万吨(同比 7.02%)、表观消费量达到 3319 万吨(同比 5.52%)。近年来由于国内丙烷脱氢(PDH)产能迅速投产,且具有较好的盈利能力,丙烯产能和产量都迅速增长,使得国内丙烯进口量持续下降,2018 年进口量仅 28.4 万吨,进口依存度下降至 8.6%。

国内乙烯产量、表观消费量和进口依赖度变化(单位:万吨、%)

国内丙烯产量、表观消费量和进口依赖度变化(单位:万吨、%)

目前国内烯烃的下游主要产品仍然是聚烯烃,其中聚乙烯占到国内乙烯下游需求的 62%,聚丙烯占到国内丙烯需求的 71%,而聚乙烯和聚丙烯作为最常用的塑料产品,在各行各种中也被广泛应用。

国内乙烯下游需求结构

国内丙烯下游需求结构

2、烯烃价格与原油和煤价相关性较高, 中长期有望延续中高位运行

烯烃的主要原料为原油制得的石脑油(石脑油制烯烃工艺)或煤炭(煤制烯烃工艺),原油和煤炭的价格对烯烃生产成本有着重要影响,原油价格、 煤价与聚烯烃价格也有着较强的相关性。

由于石脑油制烯烃仍是目前主流生产工艺,原油价格波动对烯烃产品价格影响相对更大。 目前原油价格处于2010年以来的第2轮大周期, 2010-2018年布伦特原油现货均价分别为79.5、 111.2、 111.8、 108.7、 98.6、 52.3、 43.7、 54.2和71.1美元/桶,2019年至今均价为64.9美元/桶。

2019年以来由于美国原油产量持续增长,主要石油消费国经济增速放缓等原因,原油市场的不确定性有所加大,美国能源信息署(EIA)认为全球原油到2020年将保持供大于求的局面,预测2019年布伦特原油价格平均将为61美元/桶, 2020年将小幅升至62美元/桶,而目前聚乙烯和聚丙烯价格已基本回落至2009年以来的最低水平,预计中长期聚烯烃价格跟随原油价格波动,有望延续中高位运行。

聚乙烯和聚丙烯价格与原油价格相关性较高

聚乙烯和聚丙烯价格与煤价也有较强相关性

3、人均消费量提升+国产替代, 中长期国内烯烃行业仍具有较大发展空间从中长期来看,国内烯烃行业仍具有较大发展空间。

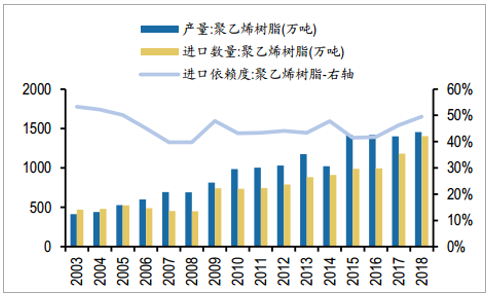

一方面,与发达国家相比,中国人均烯烃消费量较低。根据BCG中国聚烯烃需求模型, 2018年中国人均聚乙烯消费量为20千克,而美国等发达国家人均消费量为42千克。 随着经济发展和人均GDP提升, 未来人均烯烃消费量有望逐年提升。另一方面, 我国烯烃消费进口依存度仍较高。2018年, 我国聚乙烯产量1453.1万吨,进口量1402.5万吨, 进口依存度约50%; 2018年,我国聚丙烯产量2069.7万吨,进口量328.0万吨,进口依存度约14%。 从聚丙烯近年来发展趋势看, 随着国内产量提升, 进口依存度逐年下降,未来聚乙烯行业或也有望通过国产替代发展路径打开成长空间。

此外, 由于我国能源禀赋“富煤、缺油、少气”,从充分发挥国内煤炭资源优势,降低烯烃生产的原材料成本,减少烯烃行业对于石油进口的依赖,从而更好地发展国内独立自主的烯烃产业来看,煤制烯烃也是政策支持重点发展方向。烯烃作为基础化工原料,主要用于生产塑料制品,下游应用范围极其广泛,涉及几乎所有终端制造业。 未来需求增长较快的领域主要有:

(1) 物流。 随着我国物流行业的快速发展,包装用膜的使用量呈现较快增长。

(2)汽车。 汽车的轻量化趋势,使汽车用注塑消费量快速增长, 目前我国汽车单车塑料用量为140公斤,发达国家为200公斤。

(3)纤维。 随着我国聚丙烯产品质量的提升,未来聚丙烯纤维在医疗、个人卫生、服装等领域的应用将会进一步释放。

(4)建筑。 未来随着城市化率的提升和PPP项目的释放,对管材的需求将保持快速增长,聚烯烃管材与PVC管材相比,无毒、耐温性好、耐冲击性强、抗腐蚀性强;与钢材管材相比,重量轻、耐冲击性强、抗腐蚀性强,在供水、供暖、供气用管材上具有明显优势。

主要国家和地区人均聚乙烯消费量和人均GDP关系

2018年底,我国聚乙烯进口依存度仍高达50%

2018年底,我国聚乙烯进口依存度约14%